A Taxa de Serviços Urbanos (TSU) passará a ter nova forma de cobrança em 2026. O imposto, destinado a custear serviços como coleta de lixo, varrição e manejo de resíduos sólidos, deixa de ser incluída nos carnês de IPTU para parte dos contribuintes.

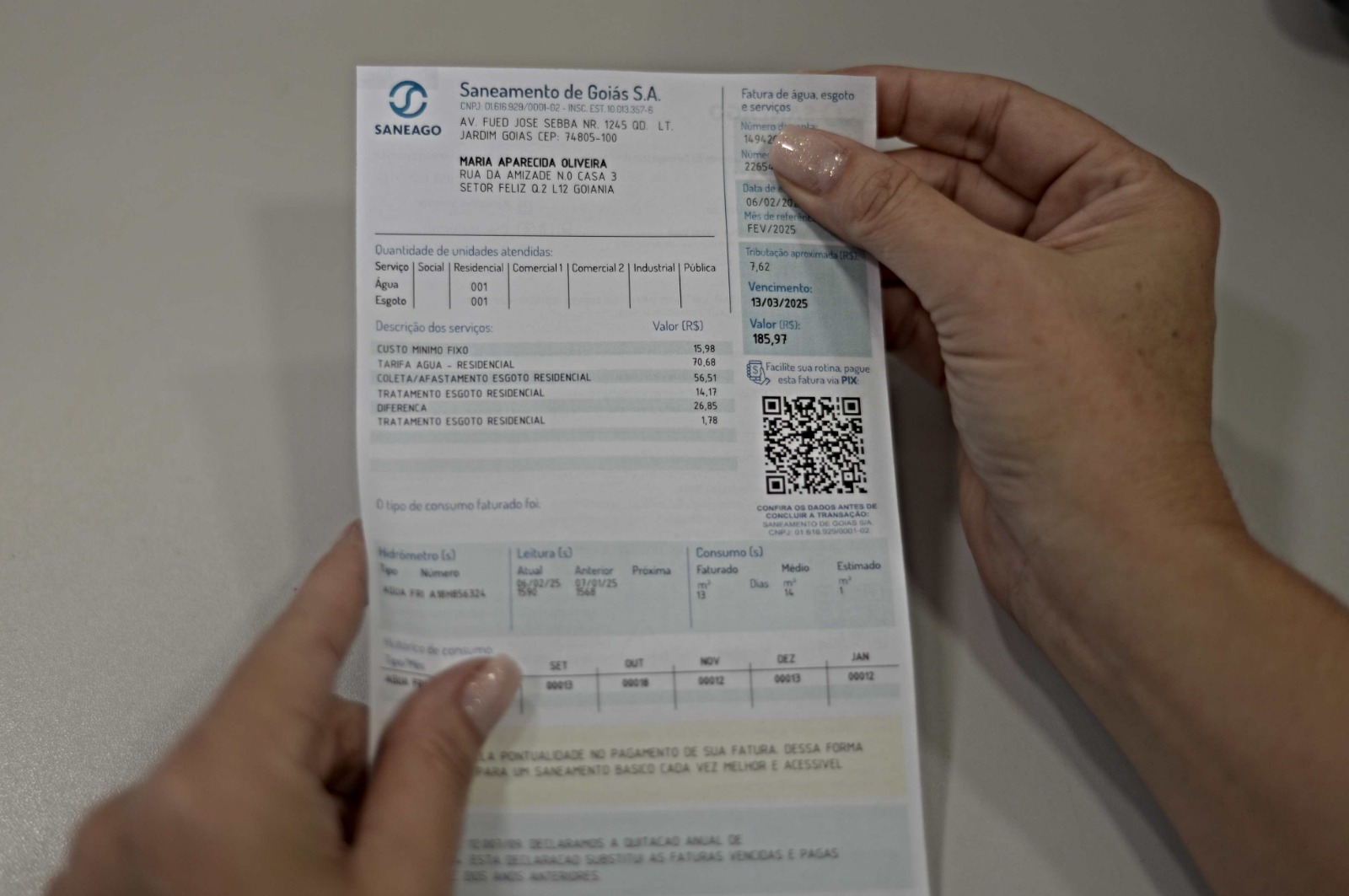

Pela nova regra, a TSU será cobrada mensalmente na conta de água emitida pela Saneago, para imóveis com ligação de água ativa. A cobrança passa a valer nas faturas emitidas a partir de abril de 2026, com impacto percebido pelos contribuintes a partir de maio, quando as contas já passam a incluir a taxa. O vencimento será o mesmo da fatura de consumo de água e esgotamento sanitário.

A mudança ocorre por meio de convênio entre o município e a Saneago, permitindo que a arrecadação acompanhe a prestação contínua dos serviços urbanos.

Nos casos em que o imóvel não possui conta de água ativa, não está cadastrado junto à Saneago, possui múltiplas unidades atendidas por um único hidrômetro — como em alguns edifícios — ou está localizado em áreas atendidas por sistemas próprios, como regiões sob responsabilidade da Companhia de Desenvolvimento Econômico de Goiás (CODEGO), a cobrança continuará sendo realizada por meio do Documento Único de Arrecadação Municipal (DUAM).

Valores

O cálculo da Taxa de Serviços Urbanos (TSU) tem como base um valor médio mensal por imóvel. Esse valor é definido pelo Valor Básico de Referência (VBR), fixado em R$ 28,16, obtido a partir da divisão do custo total dos serviços de manejo de resíduos sólidos pelo número de imóveis atendidos, distribuído ao longo dos 12 meses do ano.

A partir desse valor base, o montante pago por cada contribuinte pode variar conforme o tipo de uso do imóvel, residencial, comercial ou industrial, e também de acordo com o consumo de água, no caso de imóveis com ligação ativa.

Nos casos de imóveis sem cadastro junto à companhia de saneamento ou atendidos por sistemas próprios, como os vinculados à Companhia de Desenvolvimento Econômico de Goiás (CODEGO), a base de cálculo será a área construída multiplicada pelo VBR e por um fator de correção de 0,1, conforme previsto no Código Tributário e de Rendas do Município de Anápolis.